高額療養費制度について

来月(2023年7月)、5日間の入院をして検査する事になり、医療費が現時点の概算で10万円前後かかるとのことだったので、恐らく利用するであろう「高額療養費制度」についてまとめてみました。

高額療養費制度とは

高額療養費制度とは、病気やケガ等で病院に支払う金額が高額になった時に、一定額以上の金額を負担してくれる社会保障制度の1つです。具体的には年齢や収入によって自己負担額が決まり、1月(同月1日~末日)に支払う金額がこの自己負担額を超えた分について払い戻されます。

*療養機関が1ヶ月以内の場合でも、月を跨ぐとそれぞれ別々に計算されます。

70歳未満の自己負担限度額について

高額療養費制度における自己負担限度額とは、医療費を支払う際の自己負担の上限額で70歳以上か70歳未満(69歳以下)かの年齢と収入によって変わりますが、70歳未満は以下のようになります。

*適用区分の金額は、健保は標準報酬月額、国保は旧ただし書き所得になります。

1つの医療機関での自己負担額が限度額を超えていない場合でも、同じ月の別の医療機関の自己負担額を合算して、その合算額が自己負担限度額を超えた分が高額医療費制度の対象となります。なお、この時、1つの医療機関での自己負担額(窓口での支払額)が21,000円を超えたものが合算の対象となります。

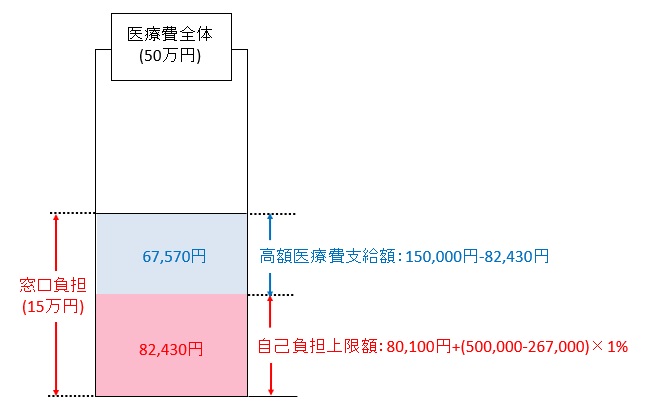

高額療養費制度の具体例

40代(適用区分:C)が医療機関にかかり窓口で15万円(3割負担)した場合、以下のように自己負担額は82,430円となり、67,570円が高額療養費として支給されます。

世帯合算

1人1回分の窓口負担で上限額を越えない場合でも、複数受診や同じ医療保険に加入している世帯の受診分について、それぞれの自己負担額を1ヶ月単位で合算することができます。ただし、入院か外来かなどの条件が異なる場合は合算できませんが、それぞれの自己負担額(窓口での支払額)が21,000円を超えたものは合算することができます。

世帯合算における「世帯」は同一の医療保険に加入する家族を単位とする為、被保険者とその被扶養者の住所が異なっていても合算する事ができます。

夫(40代)、妻(30代)が以下の内容で医療費を支払った場合(適用区分:C)

1.夫 X病院 入院 窓口支払い:30,000円 医療費総額:100,000円

2.夫 X病院 通院 窓口支払い:15,000円 医療費総額:50,000円

3.妻 Y病院 入院 窓口支払い:60,000円 医療費総額:200,000円

4.妻 Z病院 通院 窓口支払い:45,000円 医療費総額:150,000円

上記で高額医療費制度の対象として合算できるのは1,3,4となります。

医療費総額:100,000円+200,000円+150,000円=450,000円

窓口負担額:30,000円+60,000円+45,000円=135,000円

自己負担限度額:80,100円+(450,000-267,000)×1%=81,930円

135,000円-81,930円=53,070円

高額療養費制度として、53,070円が支給されます。

多数回該当

過去12ヶ月の間に上限額に3回以上達した場合、多数回該当となり、以下のように4回目以上の上限額が下がります。

高額療養費制度の対象

高額療養費制度において医療費として認められるのは、公的医療保険が適用される費用のみでレーシックやインプラントのような自由診療や

・差額ベット代

・先進医療にかかる費用

・入院中の食事代

などは対象外となっています。

高額療養費制度の申請方法

申請に必要な書類や方法(手順)は一般的には下記のようになるかと思いますが、加盟する公的医療保険によって異なる場合がありますので、ご自身の加入している保健機関にご確認下さい。

健康保険(協会けんぽ)

協会けんぽのHPより申請書を入手し、健康保険証記載の協会けんぽの支部に「高額療養費支給申請書」を提出します。

国民健康保険

窓口での支払いが自己負担限度額を超えていた月の3~4か月後に申請書が郵送されてきますので、その申請書に必要書類を添付して居住地を管轄している市区町村役場の国民健康保険担当窓口郵送で提出します。

なお、高額療養費の支給を受ける権利(申請)は、診療を受けた月の翌月1日から2年間となります。(消滅時効にかかっていない費用については、過去に遡って申請可能です。)

また、高額療養費の支給は申請(診療)から約3~4ヶ月程かかります。